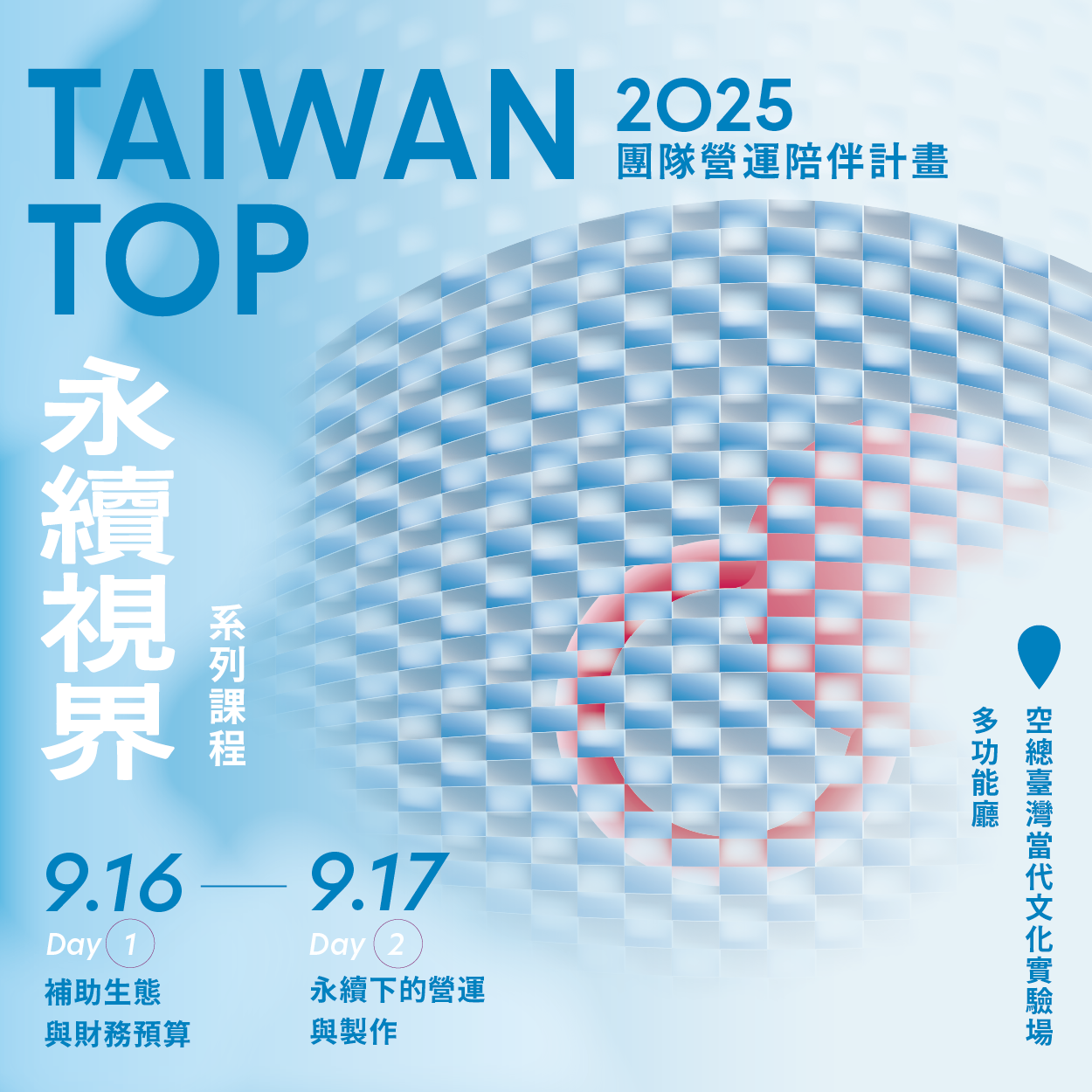

114年營運陪伴計畫—「永續視界」(上)

2025年,除持續邀請國藝會TT團隊補助計畫的評審召集人,分享團隊及表演藝術生態觀察現況外,因2024年底通過的「財政收支劃分法」,直接影響2025年中央政府總預算,全國各行各業因預算審查延宕,導致政府補助資源面臨不確定性,對長期仰賴公部門補助的表藝團隊而言,財務規劃與風險控管已成當務之急。

課程特別針對此現況,探討何謂文化預算?文化政策對團隊之影響?以及團隊編預算的全面性思考、面對補助風險的調配方式。並從ESG內部治理的角度,分享如何透過優化人才培訓與組織管理來達成永續經營。同時,因應疫情後觀眾習慣改變及 VR、跨域合作等新型態展演興起,課程將解析長銷演出與科技創作在經費規劃、執行進程及行銷轉型上的實務概念。

| 課程內容摘要 |

| 9月16日(二) 補助生態與財務預算 |

主題一:補助與生態觀察 主持人|徐亞湘/國家文化藝術基金會董事 |

| 講 者|陳品秀/國藝會舞蹈組委員 |

觀察2020至2025年 Taiwan Top 舞蹈入選團隊約21至23個,呈現「留任、退場與新進」的循環,顯示生態具流動性與穩定性並存。舞蹈風格認定也有所拓展,涵蓋現代當代、馬戲、原住民當代舞蹈、科技藝術、共融藝術,甚至街舞等不同的身體風格。AI崛起也促使舞蹈界與科技藝術實務有更多跨域合作,虛實共演成為另一種展演方式。 舞蹈組多數團隊具國際巡演能力,但在全球預算縮減下,面臨行政、語言與成本壓力,如何兼顧國內外市場與長期合作成為關鍵。面對國內觀眾流失,業界興起舞蹈實驗室與短篇創作平台,提供新秀機會,但也造成觀眾限縮於同溫層等問題。財務上,團隊對補助依賴提高,恐影響自主經營能力;團隊需平衡藝術品質、經營策略與核心理念,建立行政與創作者的信任,透過長期規劃,在創新與穩定間取得平衡,以促進永續發展。 |

| 講 者|邱 瑗/國藝會音樂組委員 |

音樂組整體獲補助團隊呈現穩定發展與流動並存的樣態。每年約35團申請、20團獲補助,補助占年度支出約11%。團隊類型多元,包括合唱、管絃、民族樂與室內樂等,但專業化程度不一,部分由業餘轉型而來,地域上以台北為主,新進與退場形成循環。 在展演上,團隊多偏重演奏技術提升,跨界合作較少,與劇場或新技術連結稍不足。營運方面,組織創新須具備支撐變革的能力,並建立團隊成員共識。而部分團隊成立子團或承接專案,導致行政負荷過重,削弱原有創作及展演製作量能。建議團隊需重新檢視營運及藝術理念、強化發展動能,同時積極培育具備專業行政能力及劇場知識的核心人員。 觀眾經營上,售票觀眾多仰賴親友與學員,需強化經營與互動並拓展新族群。外縣市巡演亦須理解在地市場,進行差異化的行銷策略。財務上,除票房收入外,可積極尋找企業贊助,從「交朋友」開始,並利用 ESG 的社會責任(S)面向去爭取,同時建議應逐步降低對補助的依賴。 |

| 講 者|姚立群/國藝會戲劇組委員 |

戲劇團隊在營運上須建立清晰核心思維,首要是將「金錢焦慮」與「藝術實務」分離,避免資源壓力主導創作,才能拓展視野並延續團隊生命。補助應視為可擴散的種子,重在長期培育與發展,而非短期消耗。當前劇場生態逐漸公司化,制度雖趨成熟,但仍面臨法規不足與年輕創作者競爭激烈等挑戰。 在永續經營上,劇團需建立四項環形結構:一是製作與跨界合作,二是論壇與工作坊以強化社群連結,三是檔案整理與反思以累積知識,四是深化劇團精神與核心價值。戲劇不僅是藝術,更是社會與成人教育的媒介,應以生命經驗為美學基礎。 以《Shapes 5.5》為例,從實驗創作到數位典藏與展演,展現資源循環與永續發展的可能。對於TT團隊而言,應提升美學高度,結合技術創新與表演形式,並以長期規劃取代盲目追逐趨勢,穩健發展自身定位。 |

| 講 者|李國俊/國藝會戲曲組委員 |

李國俊委員由藝術本質與產業結構切入剖析,指出源於祭神儀式的戲曲,是一門融合歌舞與敘事的綜合藝術,並以「聲腔曲藝」為其核心。時至今日,以歌仔戲與布袋戲為主的戲曲演出,仍頻繁活躍於民間廟會與信仰活動中。相較於政府補助,民間酬神請戲的資源更具彈性與規模,不僅是團隊重要的經濟來源,更彰顯出戲曲深植於民間的強韌生命力。此外,戲曲亦展現出極佳的跨文化流動性,除演出場域延伸至多元的宗教劇場外,在海外華人社群中亦維持高度活躍。 針對 TT 團隊的評選,李委員強調,除具備基本演藝水準外,團隊的「整體競爭力」更是關鍵,這包含完善的行政運作,以及優於同業的藝術表現與展演品質。同時,由於戲曲是以演員為核心的藝術,團隊是否擁有優秀人才,並能持續推出具有創意的作品,將是脫穎而出的重要條件。 |

主題二:預算與團隊財務規劃 主持人暨講者|陳錦誠/表演藝術聯盟常務理事 講 者|陳皓/加減乘會計事務所負責人 與 談|鄭逸伸/TCS 台北室內合唱團企劃經理暨藝術建策小組 與 談|莊菀萍/飛人集社劇團製作人 |

「預算與團隊財務規劃」這題由表演藝術聯盟常務理事陳錦誠開場,他將此題先拉到全球視野,提出:在連歐美國家都逐年調降文化預算的當口,台灣的文化預算反倒逐年提升(以文化部110至113年已編預算來看;114年後含前瞻計畫)。雖可能解釋為歐美在這一塊的基期本身就高,才有調降空間,但這項觀察仍顯示台灣仍努力為了藝文的體質健康做奮鬥,而關於藝文補助機制的健全與否,與如何永續進行,陳錦誠引用了幾位學者所言(包含Ernest van den Haag、Edward Banfield、Steven C. Dubin、John Pick)來重啟哲思。他們曾挑明:運用全民的納稅來補助中上流的精緻藝術並不公平,由政府插手藝術經濟領域也意味著引入過當的監管機制,以及,介入與決策的政府官僚並無法分辨藝術品質之優劣等問題。經過四、五十年,現今仍存相同疑慮,但若稍稍擱置理論,回到實務也可知,沒有任何國家是對於文化藝術事業完全不介入的,面對這個亙古Dilemma(兩難),國藝會的立場則是將機制守護在「協助、扶持,而不干預」的態度,來扶持團隊穩定往下走。再者,今年逢立院野大,引《財劃法》做中央預算之爭,文化部預算同樣受大幅度刪減,長年較不被外界重視的國內藝文補助一躍同為全國熱議話題;陳錦誠直白提醒,若了解到此事的重量,就必須謹記:媒體平台廣泛播送的政治語言、選舉語言的對象是大眾,一旦回復到藝文工作的專業身分上,我們仍然需要回到專業上來做溝通。他丟出三件資訊,請團隊焦點關注: 1、文化部所提出的「藝術金三角」。 2、藝術金三角中的「臺灣品牌團隊計畫」,除了整合部分國際交流資源,也刪除了「團隊應立案滿十年」的條件規定。 3、非營利身分穩固後,成立營利單位,不失為一條路徑;已有實際案例。有此打算的團隊,可比對藝術發展司(使命、目標)與文創司(盈利、價值分享)的獎助要點,找出差異。 不考慮公家補助,也有民間企業這一條路——「TT獎助所提供的扶持是年度補助重要資源之一,而非唯一。」不求快速擴大,找到「固定成本」與「變動成本」最適切的分配與連動,才能更穩固力量去迎擊大環境的資源重置;其餘無法立刻掌握的變化,則有待後續追蹤,藝文同業亦可關注表盟所釋出的公開訊息。 本場第二位講者為加減乘會計師事務所主理人陳皓,他曾多次擔任文策院加速器商業計畫書輔導顧問,今年也在台北市文化局設於松菸的免費資源「文創診療室」提供一對一創業諮詢,替文創工作者釋疑。他提到最常見於非營利組織(藝文團體)的狀況有兩種: ・不知道花了多少錢——演完才發現超支 ・不知道會不會賠錢——決策缺乏依據 他指出「預算」是「預測+策略」,透過這兩個動作掌握展演計畫的「完整性、正確性、預測性」,這個「算」才有意義。團隊可從收入面(Income)、成本面(Cost)、費用面(Expense)來切分專案資金,合併管銷研三個面向思考,製作一套適用於自身團隊的損益表格。這樣能夠提前算出專案的可能毛利(收入-成本,關乎產品競爭力)與淨利(毛利-費用,關乎團隊營運能力),再反推做成本與費用的設計,並至少預留總預算10至15%作風險緩衝,這是避免結果震盪過大的好方法。而「會計師能協助的遠超過報帳。」陳皓說,藝文團隊不妨盤點現階段所需要的財務協助,諸如檢視預算合理性、核銷流程、財務報表編製等等,都是會計事務所可以協助的範圍。透過這些項目的積極協作,藝文團隊也可能更快debug(偵錯),並找出與會計師溝通的語言。 台北室內合唱團(TCS)企劃經理暨藝術建策小組鄭逸伸分享,TCS成員有40人,並有八名專職行政、360位付費的合唱學苑團員,一年收支規模將近兩千萬左右。那TCS如何思考與安排財務預算?基礎工作可能與多數團隊無異:比對預算與決算書,分析然後優化。鄭逸伸分享,TCS 團隊有固定檢討預算的機制,團隊自我要求,需穩定維持90%上的達成率。 要做到這樣,除了透過營運歷史資料來掌握到哪一塊常是最龐大支出(以合唱團來舉例,是所有人員巡演的旅運成本),務必做細部管控;另一項技巧是去思考如何將固定成本轉換為變動成本。以TCS 30周年的特展為例,三週的展期,上百場次,參展觀眾超乎預期的踴躍,但光是一個月場租就高達百萬,補助額卻是零元。不過團隊評估,以營運立場跟核心精神,此展不可省去,因此鄭逸伸的做法是:回頭向場館方商討,找出互惠方案,達成協議免場租,這就是找到破口、將固定成本轉為變動。或,邀請國外音樂家來台時,勞動所得稅也高達20%,這時就得善用租稅優惠,一樣是將固定成本再轉為變動成本。就這樣抽絲剝繭,慢慢改善預算結構。 2004年成立的飛人集社劇團,專職人員僅三人,規模與TCS有巨大差異,單場觀眾人次常落在50至500之間,必要的支出常常趕不上票房收入,新製作往往一做就是賠錢。製作人莊菀萍說,劇團在近十年間發展出的最適策略,是謹慎分配新舊製作的比例,以舊作重演創造盈餘,新創作則必得拉長戰線,蓄積能量之餘也避免過度耗損,更用這樣的方式來確保品質。資金層面,莊菀萍大方分享,TT獎助約占劇團收入之20%,常態與地方補助30%、業務收入則占了40%,依實務判斷,她認為積極爭取更多民間企業贊助,也是相似規模的團隊,最可能的著力方向。 新冠疫情後,劇場的工資與製作成本齊漲,而政府機關的補助配比策略似乎轉變成「少一點,但至少人人都有」。因此以單團來看,就面臨了成本提高、收入降低,並且無法再往回走的現實情況,若要以提升票價來因應,在超過一千元就算是超級天花板的中小型劇場,要如何突破這個難題,大家或許都還在找方法。 主持人陳錦誠在本場次最後收束時明確表示,TT獎助在審核團隊申請時,會將各團的預算數字全數列出來做對照:規模相當的團隊相比、同類別藝術團隊相比,檢視場次數、場次單位成本以及整體財務架構——場次少的,資源有用精準嗎?人力安排看起來確實能支撐嗎?以上不僅僅是競爭型的獎助計畫審核時特別重視的指標,也是藝文團隊要各自健壯起來所必備的關鍵意識。 |

【主題二:預算與團隊財務規劃】文字作者|陳昱君